☝️ Сохраните календарь крайних сроков подачи отчетности за 2021 год и уплаты налогов в начале 2022 года для ФЛП!

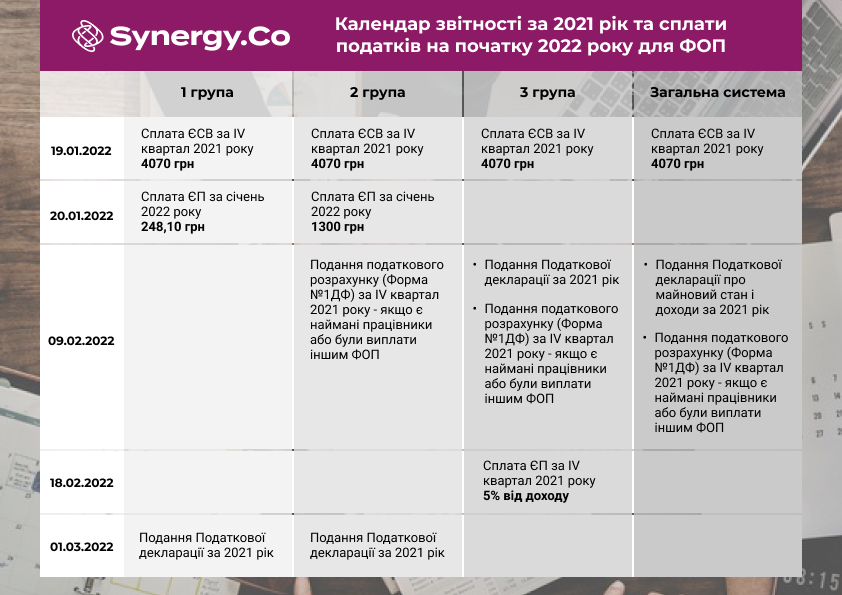

🔹 19.01.2022 – все ФЛП на единой и общей системе платят ЕСВ* за IV квартал = 4070 грн.

🔸 20.01.2022 – ФЛП 1 и 2 группы оплачивают ЕП** за январь 2022 года:

- 1 группа – 248,10 грн;

- 2 группа – 1300 грн.

🔹 09.02.2022 – представляют следующую отчетность ФЛП 2-3 группы и на общей системе:

- 3 группа – Налоговая декларация за 2021 год;

- на общей системе – Налоговая декларация об имущественном положении и доходах за 2021 год. (Эту декларацию также предоставляют ФЛП 1 и 2 группы, регистрировавшиеся в 2021 году, за период ожидания группы и перевод на единую систему);

- 2-3 группы и на общей системе – Налоговый расчет (Форма №1ДФ) за IV квартал 2021 года – если есть наемные работники или были выплаты другим ФЛП.

🔹18.02.2022 – ФЛП 3 группы уплачивают ЕН 5% от дохода за IV квартал 2021 года.

🔸01.03.2022 – ФЛП 1 и 2 группы подают Налоговую декларацию за 2021 год.

—

*ЕСВ – единый социальный вклад

**ЕП – единый налог

📌 Также приводим информацию о том, какие ФЛП имеют право не платить ЕСВ с 2022 года.

От уплаты единого взноса на общеобязательное государственное социальное страхование за себя освобождаются следующие категории плательщиков:

✅ лица, осуществляющие независимую профессиональную и другую деятельность, и одновременно зарегистрированные ФЛП;

✅ ФЛП и независимые профессионалы, имеющие основное место работы, и за них работодатель уплатил страховой взнос в размере не менее минимального;

✅ ФЛП (кроме предпринимателей, избравших упрощенную систему налогообложения), лица, осуществляющие независимую профессиональную деятельность, члены фермерских хозяйств, не получившие доход (прибыль) в отчетном периоде;

✅ лица, осуществляющие независимую профессиональную деятельность, и являющиеся пенсионерами по возрасту или лицами с инвалидностью;

✅ ФЛП и лица, осуществляющие независимую профессиональную и другую деятельность, и получают пенсию за выслугу лет.