♨️ ГОРЯЧИЕ ВОПРОСЫ — КАК ПРАВИЛЬНО ЗАКРЫТЬ ФЛП?

Рассмотрим наиболее частые вопросы, которые мы получаем от предпринимателей по закрытию ФЛП

❓ 1. Когда нужно закрывать ФЛП?

❓ 2. С чего начать закрытие?

❓ 3. Какова последовательность действий по закрытию ФЛП?

❓ 4. Как приостановить деятельность ФЛП онлайн?

❓ 5. Когда подавать ликвидационную или последнюю отчетность?

❓ 6. Когда и за какие периоды платить последние налоги?

❓ 7. Что делать, если есть работники?

❓ 8. Если есть РРО, лицензии или объекты налогообложения, что делать?

❓ 9. В каких условиях можно закрыть ФЛП без проверки?

❓ 10. Если я не уплатил долги арендодателю или поставщику, не заплатил налоги при закрытии ФЛП, что будет?

❓ 11. Как проверить, что ФЛП точно закрыт?

❓ 12. Что еще нужно знать или не забыть при закрытии ФЛП?

Чтобы текст был понятным, приведем определения для сокращений, используемых в тексте.

Сокращения, используемые в тексте и их определения | |

Cокращение | Определение |

ФЛП | Физическое лицо-предприниматель |

ЦНАП | Центр предоставления административных услуг (укр. — Центр надання адміністративних послуг) |

РРО | Регистратор расчетных операций или кассовый аппарат |

ДПС | Государственная налоговая служба (укр. — Державна податкова служба) |

ЕГР (ЄДР — укр.) | Единый государственный реестр юридических лиц, физических лиц-предпринимателей и общественных формирований (укр. — Єдиний державний реєстр юридичних осіб, фізичних осіб-підприємців та громадських формувань) |

«Дія» | Единый портал государственных услуг Дія https://diia.gov.ua/, который также представлен приложением для смартфонов. |

ЕСВ | Единый социальный взнос |

ЕН | Единый налог |

НДФЛ и ВЗ | Налог на доходы физических лиц и военный сбор |

КЭП | Квалифицированная электронная подпись |

КЗоТ (КЗпП-укр.) | Кодекс законов о труде Украины (укр. — Кодекс законів про працю України) |

📢 Итак, отвечаем.

Первое, что важно помнить, что если вы являетесь ФЛП, но временно не работаете (такие ФЛП еще называют «спящими»), это не освобождает вас от предоставления отчетности и уплаты обязательных налогов. Налоговая автоматически не закрывает «спящих» предпринимателей, которые не платят налоги и не представляют отчетность — налоги продолжают начисляться и за неуплаченные налоги и неподанную отчетность, в свою очередь, начисляются штрафы и пеня.

1. Когда нужно закрывать ФЛП или по каким причинам это делается?

Причины для прекращения деятельности ФЛП могут быть разными. Это могут быть обычные обстоятельства, как-то не получается делать бизнес, семейные обстоятельства, смена места жительства, смена деятельности. Или это могут быть достаточно серьезные причины – банкротство, болезнь или смерть ФЛП. Таким образом прекращение деятельности ФЛП можно разделить на две условные категории – добровольное прекращение деятельности и принудительное.

Причины прекращения деятельности ФЛП | |

Добровольное закрытие ФЛП | Принудительное закрытие ФЛП |

Отсутствие выгоды от деятельности | Признание банкротства по решению суда |

Невозможность дальнейшего развития или трансформации | Заключение под стражу или заключение по решению суда |

Семейные обстоятельства, состояние здоровья или возраст | Признание недееспособным лицом по решению суда |

Выезд за границу | Смерть ФЛП |

Расширение бизнеса, переход в другие формы | |

2. С чего начать закрытие?

С решения, что ФЛП действительно лучше закрыть, если причины входят в категорию добровольного закрытия ФЛП.

Далее процедуру закрытия ФЛП можно начать с подачи заявления по прекращению деятельности, чтобы не начислялись налоги. Подать заявление можно:

- физически госрегистратору (например, в ЦНАПе);

- онлайн, используя портал или приложение «Действие».

3. Какова последовательность действий по закрытию ФЛП?

Процедура закрытия ФЛП состоит из нескольких этапов.

Этапы закрытия ФЛП | ||

№ | Этап | Примечания |

1. | Подача заявления и снятие с учета в ЕГР | Можно сделать это физически, посетив ЦНАП, или онлайн в «Дії» |

2. | Представление ликвидационной или последней отчетности и уплата налогов и ЕСВ | Подается по графику (больше узнать о графике можно в разделе 5 и 6) |

3. | Закрытие счетов ФЛП в банках | Перед закрытием счетов нужно получить выписки о движении средств на счетах за последние 3 года |

4. | Прохождение проверки в ДПС, которое происходит на основании поданной ликвидационной отчетности | Законодательством не установлен срок прохождения проверки |

5. | Снятие с регистрации у контролирующих органа – в ДПС, Государственной службе статистики, Пенсионном фонде и т.п. | Происходит автоматически после прохождения проверки в ДПС |

После последнего этапа ФЛП можно считать окончательно закрытым.

4. Как приостановить деятельность ФЛП онлайн?

Пиостановить деятельность ФЛП можно с помощью портала (diia.gov.ua) или приложения «Дія». Для этого нужно сделать несколько шагов.

Как подать заявление на прекращение деятельности ФЛП в «Дія» | |

Шаги | Етап |

Шаг 1 | Получите электронную подпись (КЭП), если у вас ее нет. Бесплатно и быстро это можно сделать в приложении ПриватБанка. |

Шаг 2 | Зарегистрируйтесь или авторизуйтесь (если уже зарегистрированы) в кабинете гражданина «Дія» с помощью КЭП. |

Шаг 3 | Зайдите в раздел «Услуги» и выберите «Закрытие ФЛП» |

Шаг 4 | Заполните онлайн форму для получения услуги. Вся важная информация уже хранится в системе – нужно только проверить, верна ли она, и подписать заявление с помощью вашей электронной подписи. |

Шаг 5 | Подписанное заявление автоматически направляется к регистратору, информация о закрытии также направляется в налоговую службу. |

Шаг 6 | Проверьте статус заявления в своем кабинете через некоторое время. Сообщение о закрытии ФЛП появится в кабинете и будет отправлено также на электронную почту. |

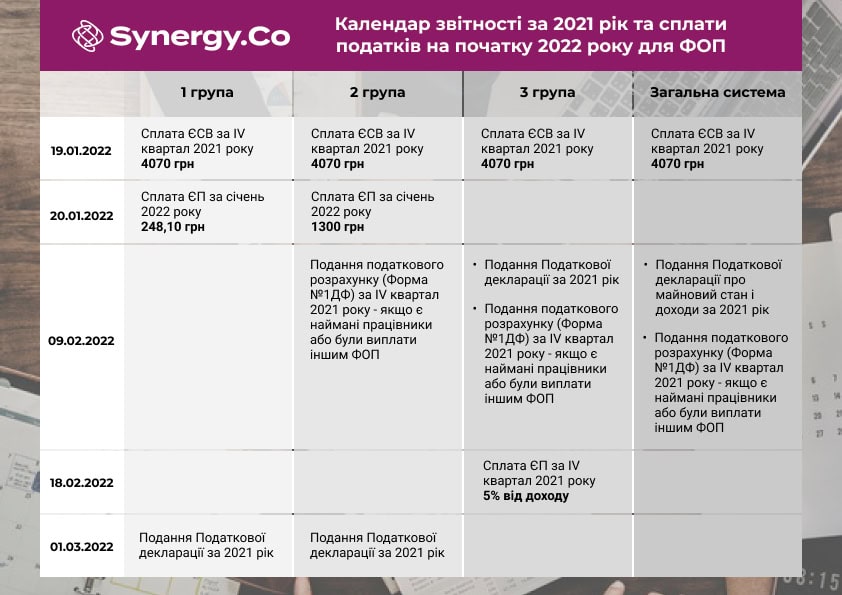

5. Когда предоставлять ликвидационную или последнюю отчетность?

При закрытии ФЛП есть определенные отличия между упрощенной системой и общей в предоставлении ликвидационной или последней отчетности.

📌 ФЛП на единой системе должен подать Налоговую декларацию в сроки представления квартальной отчетности – то есть в течение 40 календарных дней после окончания квартала.

📌 ФЛП на общей системе предоставляет Налоговую декларацию об имущественном состоянии и доходах в течение 30 календарных дней с даты прекращения деятельности. Если закрываете ФЛП в середине месяца, то нужно включить этот месяц в декларацию полностью.

6. Когда и за какие периоды правильно платить последние налоги?

Все налоги уплачиваются за последний период деятельности ФЛП, включая оплату за полный месяц, в котором состоялась регистрация прекращения предпринимательской деятельности.

Сроки и условия оплаты налогов | |

Группа и система налогооблож. | Сроки и условия |

1-2 группа ФЛП упрощ. система | Уплата ЕН по графику — до 20 числа текущего месяца (месяца, в котором зарегистрировано прекращение деятельности). |

3 группа ФЛП | Уплата ЕН в течение 10 календарных дней после истечения срока для подачи декларации за налоговый (отчетный) квартал. |

ФЛП общая система | Уплата НДФЛ и ОС в течение 10 календарных дней после подачи декларации. Уплата ЕСВ – в течение 10 календарных дней после окончания срока для представления отчетности. |

После уплаты налогов через определенное время обязательно нужно сделать сверку по оплате всех налогов. Это можно сделать онлайн через кабинет налогоплательщика в разделе «Состояние расчетов с бюджетом».

7. Что делать, если есть наемные работники?

Если Вы планируете закрыть ФЛП и у Вас есть наемные работники, то их нужно увольнять по процедуре сокращения по п. 1 ст. 40 КЗоТ — это значит, что уведомить работника следует в двухмесячный срок.

Если хотите уволить его раньше, то это можно сделать только с его согласия.

Процедура увольнения следующая:

- Издать приказ об увольнении работника;

- Дать его на подпись работнику;

- Выдать копию приказа на руки работнику (ч. 2 ст. 47 КЗоТ);

- Работник должен расписаться на оригинальном экземпляре приказа, проставив дату;

- В день увольнения нужно выплатить работнику причитающиеся суммы: это не только зарплата, но и компенсация за неиспользованный отпуск и т.п. (ст. 116 КЗоТ).

8. Если есть РРО, лицензии или объекты налогообложения, что делать?

📌РРО

Если у ФЛП есть зарегистрированные РРО, налоговый орган самостоятельно снимет РРО с регистрации на основании сведений, полученных из ЕГР о регистрации прекращения предпринимательской деятельности. Также предприниматель может снять РРО с регистрации, подав в налоговый орган по месту регистрации РРО соответствующее заявление – такое заявление подается в добровольном порядке.

📌 Лицензия

Орган лицензирования (разрешительный орган) должен аннулировать документы автоматически, получив сведения из ЕГР о регистрации прекращения предпринимательской деятельности. Но при желании предприниматель, имеющий лицензии и другие разрешительные документы, может подать в орган, выдавший такой документ, заявление об аннулировании документа.

📌 Объекты налогообложения

А вот по объектам налогообложения (если предприниматель их регистрировал) предприниматель должен подать в налоговый орган форму № 20-ОПП с информацией о закрытии объектов налогообложения.

9. При каких условиях можно закрыть ФЛП без проверки?

Есть определенные условия, при которых ФЛП закрывается ДПС без проверки:

✔ представление налоговой нулевой отчетности или непредставление такой отчетности при условии отсутствия объектов налогообложения или показателей, подлежащих декларированию;

✔ отсутствие у ФЛП открытых счетов или отсутствие движения средств на счетах ФЛП в течение определенного срока;

✔ если ФЛП не получал никаких доходов от налоговых агентов;

✔ если ФЛП не использовал труд наемных работников (не платил им заработную плату) или не платил другим физическим лицам вознаграждение за проделанную работу (оказанные услуги) по гражданско-правовым договорам;

✔ если у ФЛП нет налогового долга, задолженности по уплате ЕСВ и другой задолженности платежей, контролируемых ДПС, и возникших от осуществления предпринимательской деятельности;

✔ если у ФЛП нет рассроченных, отсроченных, реструктурированных сумм платежей, обжалований в административном или судебном порядке решений органов ГНС или открытых исполнительных производств.

10. Если я не уплатил долги арендодателю или поставщику, не заплатил налоги при закрытии ФЛП, что будет?

Если вы думаете, что отсутствие статуса предпринимателя избавляет от предпринимательских долгов, то это не так.

📌 Если ФЛП должен поставщикам, арендодателю, даже если ФЛП закрыт, на него могут подать в суд как на обычное физлицо, ведь предприниматели отвечают по обязательствам своим имуществом.

📌 Неуплаченные налоги также угрожают увеличиться из-за штрафов и пеней и будут взысканы через суд, как у физического лица.

11. Как проверить, что ФЛП точно закрыт?

Проверьте, точно ли закрыт ваш ФЛП, вы можете на сайте Министерства юстиции Украины по ссылке https://usr.minjust.gov.ua/content/free-search

Нужно ввести свой десятизначный налоговый номер и статус ФЛП должен быть «прекращен».

12. Что еще нужно знать или не забыть при закрытии ФЛП?

❗ Распечатайте выписку с операциями по банковскому счету за последние три года и заверьте ее в банке печатью и подписью. Эти данные могут потребоваться в случае проверки.

❗ Сохраняйте предпринимательские документы три года.

❗ Не отказывайтесь от электронной подписи, она вам еще понадобится – чтобы пользоваться государственными сервисами, пересматривать статус отчетности и оплаченных налогов в кабинете налогоплательщика, повторно зарегистрировать ФЛП онлайн.

❗ Если вы хотите ускорить полное закрытие ФЛП, вы можете подать заявление на налоговую проверку по желанию (но это необязательно).

❗ После закрытия к вам с проверкой может прийти налоговая, может вызвать с документами к себе, а может ни то и ни другое. Если все же придут или вызовут, то будут проверять все – акты, договоры, накладные, документы, подтверждающие наличные и безналичные доходы. Все это у вас должно быть в наличии, как и книга учета (сейчас разрешается вести ее в любой форме, но за период, когда она была обязательна, она должна быть в наличии по предыдущей форме).

Резюме

Да, прекратить в «Дії» деятельность ФЛП сейчас очень легко. Но учесть все нюансы – правильно подать отчетность и уплатить все налоги, правильно уволить работников, отменить регистрацию объектов налогообложения, пройти проверку и другое возможно только при участии специалистов. Наша компания разбирается в том, как правильно закрывать ФЛП и чтобы не осталось никаких хвостов, долгов и проблем.

☝️ Поэтому обращайтесь к профессионалам, хотя бы на индивидуальную консультацию по закрытию ФЛП именно в вашем случае. Приходите к нам на консультацию!

Оставить заявку можно здесь 👇