♨️ ГАРЯЧІ ПИТАННЯ — ЯК ПРАВИЛЬНО ЗАКРИТИ ФОП?

Розглянемо найбільш часті питання, які ми отримуємо від підприємців щодо закриття ФОП

❓ 1. Коли потрібно закривати ФОП?

❓ 2. З чого почати закриття?

❓ 3. Яка послідовність дій щодо закриття ФОП?

❓ 4. Як припинити діяльність ФОП онлайн?

❓ 5. Коли подавати ліквідаційну або останню звітність?

❓ 6. Коли та за які періоди правильно платити останні податки?

❓ 7. Що робити, якщо є наймані працівники?

❓ 8. Якщо є РРО, ліцензій або об’єкти оподаткування, що робити?

❓ 9. За яких умов можна закрити ФОП без перевірки?

❓ 10. Якщо я не сплатив борги орендодавцю чи постачальнику, не заплатив податки при закритті ФОП, що буде?

❓ 11. Як перевірити, що ФОП точно закритий?

❓ 12. Що ще треба знати або не забути під час закриття ФОП?

Щоб текст був зрозумілим, наведемо визначення для скорочень, які використовуються в тексті.

Скорочення, які використовуються в тексті та їх визначення | |

Скорочення | Визначення |

ФОП | Фізична особа-підприємець |

ЦНАП | Центр надання адміністративних послуг |

ЄДР | Єдиний державний реєстр юридичних осіб, фізичних осіб-підприємців та громадських формувань |

РРО | Реєстратор розрахункових операцій або касовий апарат |

ДПС | Державна податкова служба України |

«Дія» | Єдиний портал державних послуг Дія https://diia.gov.ua/, якій також представлений у додатку для смартфонів. |

ЄСВ | Єдиний соціальний внесок |

ЄП | Єдиний податок |

ПДФО та ВЗ | Податок на доходи фізичних осіб та військовий збір |

КЕП | Кваліфікований електронний підпис |

КЗпП | Кодекс законів про працю України |

📢 Отже, відповідаємо.

Перше, що важливо пам’ятати, що якщо ви є ФОПом, але наразі не працюєте (такі ФОПи ще називають “сплячими”), це не звільняє вас від подання звітності та сплати обов’язкових податків. Податкова автоматично не закриває «сплячих» підприємців, які не сплачують податки та не подають звітність — податки продовжують нараховуватись й за несплачені податки та неподану звітність, своєю чергою, нараховуються штрафи та пеня.

1. Коли потрібно закривати ФОП або за яких причин це робиться?

Причини для припинення діяльності ФОП можуть бути доволі різними. Це можуть бути звичайні обставини, як-то не виходить робити бізнес, сімейні обставини, зміна місця проживання, зміна діяльності. Або це можуть бути доволі серйозні причини — банкрутство, хвороба або смерть ФОП. Тобто припинення діяльності ФОП можна поділити на дві умовних категорії — добровільне припинення діяльності та примусове.

Причини припинення діяльності ФОП | |

Добровільне закриття ФОП | Примусове закриття ФОП |

Відсутність вигоди від діяльності | Визнання банкрутства за рішенням суду |

Неможливість подальшого розвитку або трансформації | Взяття під варту або ув’язнення за рішенням суду |

Сімейні обставини, стан здоров’я або вік | Визнання недієздатною особою за рішенням суду |

Виїзд за кордон | Смерть ФОПа |

Розширення бізнесу, перехід в інші форми | |

2. З чого почати закриття?

З рішення, що ФОП дійсно краще закрити, якщо причини входять в категорію добровільного закриття ФОП.

Далі процедуру закриття ФОП можна почати з подання заяви щодо припинення діяльності, щоб не нараховувались податки. Подати заяву можна:

- фізично держреєстратору (наприклад, в ЦНАПі);

- онлайн, використовуючи портал або додаток «Дія».

3. Яка послідовність дій щодо закриття ФОП?

Процедура закриття ФОП складається з декількох етапів.

Етапи закриття ФОП | ||

№ | Етап | Примітки |

1. | Подання заяви та зняття з обліку в ЄДР | Можна зробити це фізично в ЦНАПі або онлайн в «Дії» |

2. | Подання ліквідаційної або останньої звітності та сплата податків та ЄСВ | Подається за графіком (більше дізнатись про графік можна в розділі 5 та 6) |

3. | Закриття рахунків ФОП в банках | Перед закриттям рахунків потрібно отримати виписки про рух коштів на рахунках за останні 3 роки |

4. | Проходження перевірки ДПС, яке відбуваються на підставі поданої ліквідаційної звітності | Законодавством не встановлено строк призначення перевірки |

5. | Зняття з реєстрації у контролюючих органа — в ДПС, Державній службі статистики, Пенсійному фонді тощо | Відбувається автоматично після проходження перевірки ДПС |

Після останнього етапу ФОП можна вважати остаточно закритим.

4. Як припинити діяльність ФОП онлайн?

Припинити діяльність ФОП можна користуючись порталом diia.gov.ua або додатком «Дія». Для цього потрібно зробити декілька кроків.

Після останнього етапу ФОП можна вважати остаточно закритим.

Кроки подання заяви на припинення діяльності ФОП в «Дія» | |

Кроки | Етап |

Крок 1 | Отримайте електронний підпис (КЕП), якщо у вас його немає. Безоплатно та швидко це можна зробити в додатку ПриватБанку. |

Крок 2 | Зареєструйтеся чи авторизуйтеся (якщо вже зареєстровані) у кабінеті громадянина в «Дія» за допомогою КЕП. |

Крок 3 | Зайдіть у розділ «Послуги» та оберіть послугу «Закриття ФОП» |

Крок 4 | Заповніть онлайн-форму для отримання послуги. Вся важлива інформація вже зберігається в системі – потрібно лише перевірити, чи вона вірна, та підписати заяву за допомогою вашого електронного підпису. |

Крок 5 | Підписана заява автоматично надсилається до реєстратора, інформацію про закриття також надсилається до податкової служби. |

Крок 6 | Перевірте статус заяви у свому кабінеті через певний час. Повідомлення про закриття ФОП з’явиться у кабінеті та буде відправлено на електронну пошту. |

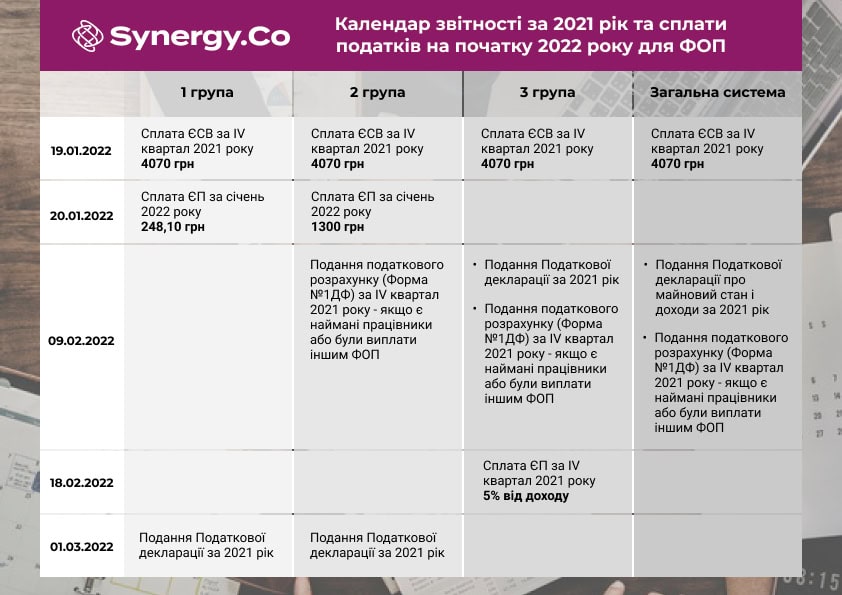

5. Коли подавати ліквідаційну або останню звітність?

Є певні відмінності при закритті ФОП між спрощеною системою та загальною у поданні ліквідаційної або останньої звітності.

📌 ФОПу на єдиній системі потрібно подати Податкову декларацію в строки подання квартальної звітності — тобто протягом 40 календарних днів після закінчення кварталу.

📌 ФОП на загальній системі подає Податкову декларацію про майновий стан та доходи протягом 30 календарних днів з дати припинення діяльності. Якщо закриваєте ФОП в середині місяця, то потрібно включити цей місяць в декларацію повністю.

6. Коли та за які періоди правильно платити останні податки?

Всі податки сплачуються за останній період діяльності ФОП, включаючи оплату за повний місяць, у якому відбулася реєстрація припинення підприємницької діяльності.

Строки та умови сплати податків | |

Група та система оподаткування | Строки та умови |

1-2 група ФОП єдина система | Сплата ЄП за графіком — до 20-го числа поточного місяця (місяця, у якому зареєстровано припинення). Сплата ЄСВ — протягом 10 календарних днів після закінчення строку для подання звітності. |

3 група ФОП єдина система | Сплата ЄП протягом 10 календарних днів після закінчення строку для подання декларації за податковий (звітний) квартал. Сплата ЄСВ — протягом 10 календарних днів після закінчення строку для подання звітності. |

ФОП загальна система | Сплата ПДФО та ВЗ протягом 10 календарних днів після подання декларації. Сплата ЄСВ — протягом 10 календарних днів після закінчення строку для подання звітності. |

Після сплати податків через певний час обов’язково потрібно зробити звірку щодо оплати всіх податків. Це можна зробити онлайн через кабінет платника податків в розділі «Стан розрахунків з бюджетом».

7. Що робити, якщо є наймані працівники?

Якщо Ви плануєте закрити ФОП і у вас є наймані працівники, то їх потрібно звільняти за процедурою скорочення за п. 1 ст. 40 КЗпП — це означає, що повідомити працівника треба у двомісячний термін.

Якщо хочете звільнити його раніше, то це можливо зробити лише за його згодою.

Процедура звільнення наступна:

- Видати наказ про звільнення працівника;

- Дати наказ на підпис працівнику;

- Видати копію наказу працівнику на руки (ч. 2 ст. 47 КЗпП);

- Працівник повинен розписатися на оригінальному примірнику наказу, проставивши дату;

- У день звільнення потрібно виплатити йому належні суми: це не тільки зарплата, але й компенсація за невикористану відпустку тощо (ст. 116 КЗпП).

8. Якщо є РРО, ліцензій або об’єкти оподаткування, що робити?

📌РРО

Якщо у ФОПа є зареєстровані РРО, податковий орган самостійно зніме РРО з реєстрації на підставі відомостей, отриманих з Єдиного Державного Реєстру (ЄДР) про реєстрацію припинення підприємницької діяльності. Також підприємець може зняти РРО з реєстрації, подавши до податкового органу за місцем реєстрації РРО відповідну заяву — така заява в добровільному порядку.

📌 Ліцензія

Орган ліцензування (дозвільний орган) повинен анулювати документи автоматично, отримавши відомості з ЄДР про реєстрацію припинення підприємницької діяльності. Але за бажання підприємець, що має ліцензії та інші дозвільні документи, може подати до органу, що видав такий документ, заяву про анулювання документа.

📌 Об’єкти оподаткування

А от щодо об’єктів оподаткування, якщо підприємець їх реєстрував, то тут він повинен подати до податкового органу форму № 20-ОПП з інформацією про закриття об’єктів оподаткування.

9. За яких умов можна закрити ФОП без перевірки?

Є певні умови, за яких ФОП закривається ДПС без перевірки:

✔ подання податкової нульової звітності або неподання такої звітності за умови відсутності об’єктів оподаткування чи показників, які підлягають декларуванню;

✔ відсутність у ФОПа відкритих рахунків або відсутність руху коштів на рахунках ФОПа протягом певного строку;

✔ якщо ФОП не отримував ніяких доходів від податкових агентів;

✔ якщо ФОП не використовував працю найманих працівників (не платив їм заробітну плату) або не платив іншим фізичним особам винагород за виконану роботу (надані послуги) за цивільно-правовими договорами;

✔ якщо у ФОПа немає податкового боргу, заборгованості зі сплати ЄСВ та іншої заборгованості платежів, які контролює ДПС, та які виникли від провадження підприємницької діяльності;

✔ якщо у ФОПа немає розстрочених, відстрочених, реструктурованих сум платежів, оскаржень в адміністративному або судовому порядку рішень органів ДПС або відкритих виконавчих проваджень.

10. Якщо я не сплатив борги орендодавцю чи постачальнику, не заплатив податки при закритті ФОП, що буде?

Якщо гадаєте, що немає статусу підприємця, то немає боргів, то це зовсім не так.

📌 Якщо ФОП заборгував оплати постачальникам, орендодавцю, навіть якщо ФОП закрито, на нього можуть подати до суду як на звичайну фізособу, адже підприємці відповідають за зобов’язаннями своїм майном.

📌 Несплачені податки також загрожують збільшитись через штрафи та пеню й будуть стягнуті через суд, як у фізичної особи.

11. Як перевірити, що ФОП точно закритий?

Перевірте, чи ФОП закрито, ви можете на сайті Міністерства юстиції України за посиланням https://usr.minjust.gov.ua/content/free-search

Потрібно ввести свій десятизначний податковий номер й статус ФОПа має бути «припинено».

12. Що ще треба знати або не забути під час закриття ФОП?

❗ Роздрукуйте виписку за операціями з рахунку за останні три роки та завірте її у банку печаткою та підписом. Ці данні можуть знадобитися на випадок перевірки.

❗ Зберігайте підприємницькі документи три роки.

❗ Не відмовляйтеся від електронного підпису, він вам ще знадобиться — щоб користуватися державними сервісами, переглядати статус звітності та оплачених податків в кабінеті платника, повторно зареєструвати ФОП онлайн.

❗ Якщо ви хочете прискорити повне закриття ФОП, ви можете подати заяву на податкову перевірку за бажанням (але це необов’язково).

❗ Після закриття до вас із перевіркою може прийти податкова, може викликати із документами, а може й ні. Якщо все ж прийдуть або викличуть, то будуть перевіряти все — акти, договори, накладні, документи, що підтверджують готівкові та безготівкові доходи. Все це у вас має бути в наявності, як і книга обліку (наразі дозволяється вести її в будь-якій формі, але за період, коли вона була обов’язкова, вона повинна бути в наявності за минулою формою).

Висновок

Так, припинити в Дії діяльність ФОП наразі дуже легко. Але врахувати всі нюанси — правильно подати звітність та сплатити всі податки, правильно звільнити працівників, скасувати реєстрацію об’єктів оподаткування, пройти перевірку та інше можливо лише за участі спеціалістів. Наша компанія знається на тому, як правильно закривати ФОП й щоб не залишилося ніяких хвостів, боргів та проблем.

☝️ Тому звертайтеся до професіоналів, хоча б на індивідуальну консультацію щодо саме вашого випадку. Приходьте до нас на консультацію!

Залишити заявку можна тут 👇